No artigo anterior (parte01) começamos a explorar a variação entre orçado x realizado de RH. Neste blog iremos explorar mais algumas variações possíveis.

Como no artigo anterior, vamos considerar que estamos na metade do exercício, faltando mais 6 meses para encerramento do período em questão.

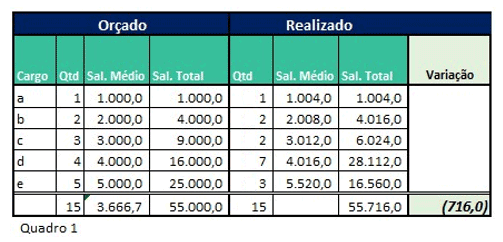

A título ilustrativo, o dissídio projetado para o período orçamentário foi de 3,5% e o realizado 3,9%.

Primeiramente vamos apresentar o quadro que representa a variação neste primeiro semestre.

Neste exemplo demonstramos uma variação de R$ 716,00 que aparentemente se justifica pela variação entre o projetado e o realizado do dissídio, já que, o quadro funcional não apresentou nenhuma variação no seu total.

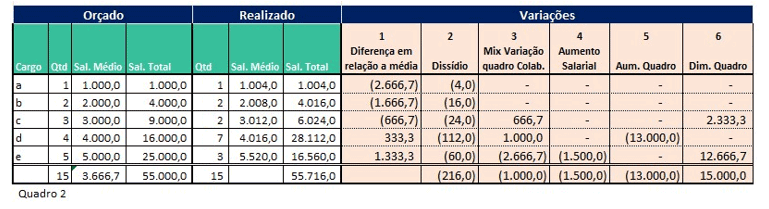

Vamos olhar com mais destreza agora, para tanto, preparamos um novo quadro (Quadro 2) comparativo que nos auxiliará na validação da diferença apresentada.

- Primeiramente calculamos a diferença que existe no salário de cada cargo em relação à média do centro de custos.

- O segundo passo foi demonstrar o quanto representa monetariamente a diferença apresentada na projeção do dissídio.

- Eliminando este efeito no salário, podemos dar continuidade na nossa avaliação. Observamos que tivemos uma variação de quantidade de colaboradores entre os cargos, comparado com o planejado. Assim sendo, observa-se que, este mix de quantidade de colaboradores representou um aumento nas despesas de R$ 1.000,00.

- Por último, esta análise demonstrar que, houve um aumento real de salário no cargo “e” de R$ 1.500,00 não previstos.

- O efeito de aumento do quadro funcional nos cargos representa uma despesa adicional de R$ 13.000,00 e a redução no quadro representou uma economia de R$ 15.000,00.

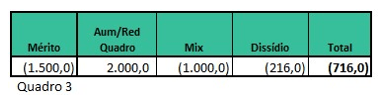

Vejam no quadro 3 um resumo das variações.

Observem que uma simples diferença de R$ 716,00 se tornou numa gama representativa de variações que precisam ser justificadas.

Além das variações acima apresentadas, podemos incluir outras variáveis, como, por exemplo, variações na orçamentação de horas extras, entre outras. Cabe agora cobrar dos gestores, justificativas que possam responder as variações e as ações que serão tomadas para evitar que isto ocorra novamente.

Como se trata de um exemplo didático, sua elaboração é simplificada. Se levarmos isto para um universo real, sua confecção, comparação real x orçado, se torna algo bastante trabalhoso e amplo.

O ideal é poder usufruir dos benefícios que uma ferramenta de gestão orçamentária nos traz, na qual construímos cada uma das variações possíveis no orçamento de RH e poder comparar o orçado e realizado, de uma forma rápida e eficaz.

Para tanto, a Handit desenvolveu uma plataforma flexível capaz de atender e se moldar a qualquer estrutura e necessidades de todos os segmentos de empresas. Solicite sua demonstração em um minuto e conheça alguns dos nossos cases de sucesso!

Fred Zibell

Fred Zibell

Com mais de 30 anos de vivência em controladoria, acumulou sua experiência como gestor de contabilidade e finanças em empresas multinacionais. Contador, possui especialização em Ciências Contábeis pela Fundação Getúlio Vargas, além de sua expertise na área de tecnologia da informação.