Existem várias metodologias para criar o orçamento de uma empresa e a escolha depende, principalmente, do nível de organização e da área de atuação. Um dos mais úteis para diversos tipos de empresas é o Orçamento Contínuo, também chamado de Rolling Forecast, usado para planejar o ciclo financeiro de uma empresa de forma contínua.

O Rolling Forecast permite um acompanhamento detalhado do orçamento mês a mês: quando um período termina, um novo mês é adicionado ao final do período orçado. Dessa forma, a empresa sempre tem uma projeção contínua dos próximos meses, seja em um orçamento de 12 , 18 ou 24 meses, conforme sua necessidade.

Para manter um orçamento neste método, é necessário um acompanhamento constante e uma atualização periódica e uma das principais vantagens é justamente o fato de que o relacionamento com o mercado e as tomadas de decisão podem ser constantemente revistas. O orçamento contínuo possibilita a detecção de falhas rapidamente e com antecedência, sendo possível executar mudanças de rota com mais rapidez e precisão. Além das correções, o Rolling Forecast também permite aproveitar oportunidades com mais assertividade. Para isso, os gestores precisam ser ágeis e responder a imprevistos rapidamente – além de estarem engajados.

Muitas empresas fazem esta revisão trimestralmente. É importante ao fim de cada ciclo mensurar os aspectos negativos e positivos; comparar e avaliar receitas e despesas; e revisar o orçamento. Outras vantagens podem ser vistas na elaboração do orçamento anual, que será menos complexo, uma vez que só será necessária a revisão dos dados estimados.

Qual é a diferença entre o Rolling Forecast e o “orçamento estático”?

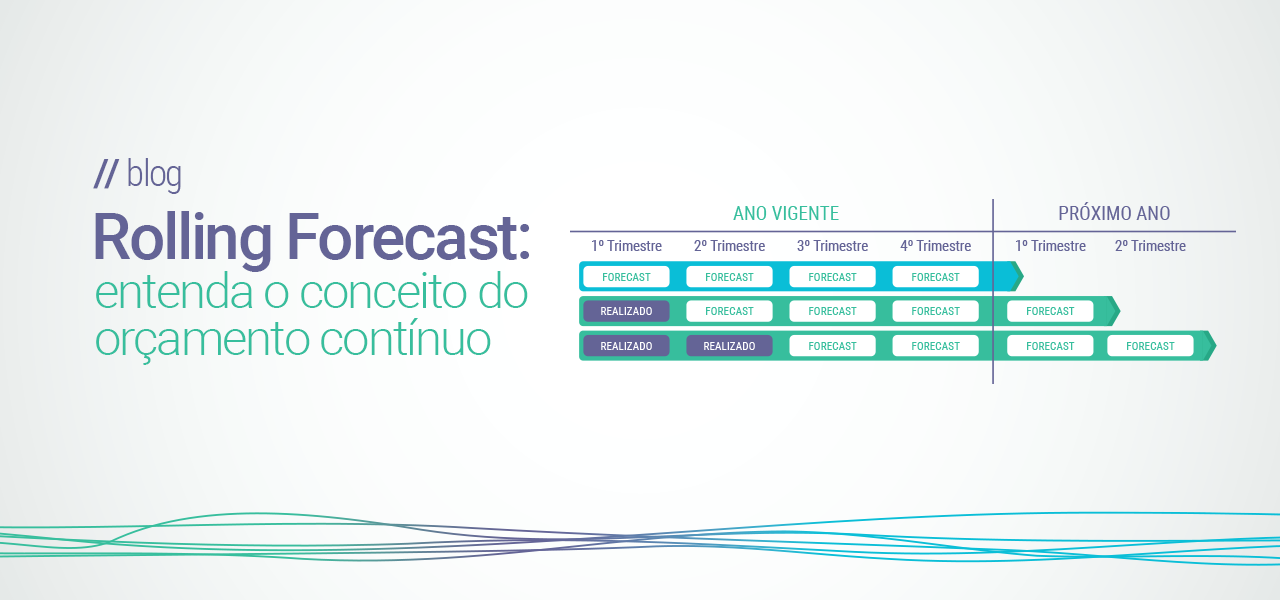

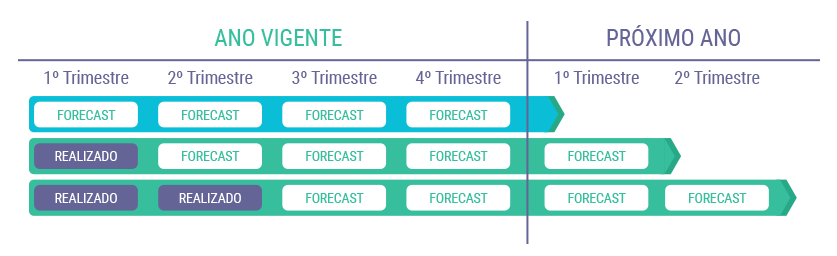

No orçamento estático, as despesas, metas, custos e gastos são calculadas para um período específico e caso haja um gasto maior que o previsto, são feitos alguns ajustes. Por exemplo, se uma empresa prevê um gasto de R$ 1,2 milhões ao ano, são R$ 100 mil por mês. Caso tenha realizado mais do que o previsto até o mês de julho, o montante que restou pode ser dividido pelos próximos meses que faltam realizar. Já o no orçamento contínuo, uma revisão é feita adequando a projeção para os próximos 12 meses, conforme ilustra a imagem abaixo.

O Orçamento contínuo não está vinculado a um período fixo de 12 meses, a organização pode definir quantos períodos ela quer projetar, depende mais da cultura e capacidade organizacional.

Gabriel Barbieri

Gabriel Barbieri

Diretor de negócios na Handit Sistema.